- Готовые документы

- популярные

- Защита данных

- сертификаты

- Скачать

- Документы в PDF

Эффективное Бухгалтерское Управление: Руководство, Советы и Инсайты

Протокол об утверждении аудитора образец

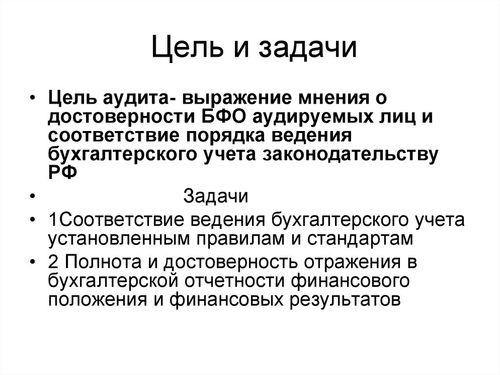

Цель аудита

Цель проведения аудита состоит в тщательном исследовании финансовых и операционных процессов организации с целью оценки их эффективности, точности и соответствия установленным нормам и стандартам. Основная задача аудита – выявление и анализ возможных рисков и ошибок, которые могут повлиять на финансовое положение и репутацию компании.

В ходе аудиторской проверки осуществляется систематический анализ всех ключевых аспектов деятельности организации, начиная с ее финансовой отчетности и заканчивая внутренними процессами управления. Основная цель аудита – обеспечить достоверность и объективность представленной финансовой отчетности, а также выявить возможные нарушения в управленческой практике и контрольных процедурах.

Важным аспектом аудита является также обеспечение соблюдения законодательства и нормативных требований в сфере финансовой отчетности и управления. Аудитор обязан убедиться в том, что деятельность компании соответствует всем применимым законам и регулированиям, а также в том, что ведутся необходимые учетные записи и отчеты.

Кроме того, целью аудита является предоставление рекомендаций по улучшению внутренних контрольных процедур и оптимизации бизнес-процессов организации. Аудиторский отчет часто содержит рекомендации по повышению эффективности использования ресурсов, сокращению издержек и улучшению операционной деятельности.

Таким образом, цель аудита заключается в том, чтобы обеспечить стейкхолдерам компании достоверную и объективную информацию о ее финансовом положении и операционной деятельности, а также выявить и устранить возможные риски и проблемы, которые могут негативно сказаться на ее долгосрочной устойчивости и успехе.

Область применения

Протокол об утверждении аудитора – это важный юридический документ, который используется в рамках процесса аудита для утверждения кандидатуры аудитора или аудиторской фирмы для выполнения аудиторских работ. Область его применения охватывает широкий спектр ситуаций и контекстов, где требуется проведение аудита для подтверждения достоверности финансовой отчетности, оценки внутренних контрольных систем или выполнения других аудиторских задач.

Корпоративная среда: Протокол об утверждении аудитора активно применяется в сфере корпоративного управления. Крупные и средние компании часто обращаются к аудиторам для проверки своей финансовой деятельности, а также для оценки эффективности внутренних процессов и систем контроля. Такие аудиты помогают управленческим органам принимать обоснованные решения на основе достоверной финансовой информации.

Финансовый сектор: Банки, финансовые учреждения и инвестиционные компании также часто обращаются к аудиторам для проверки своей финансовой отчетности и соответствия законодательным и регуляторным требованиям. Протокол об утверждении аудитора в этой области применяется для заключения договоров на проведение аудиторских работ, что обеспечивает прозрачность и доверие со стороны клиентов и регуляторов.

Государственные учреждения: Государственные организации и агентства также проводят аудиты своей деятельности с целью обеспечения эффективного управления государственными ресурсами и соблюдения финансовой дисциплины. Протокол об утверждении аудитора используется в этой области для выбора аудиторской фирмы, которая будет осуществлять проверку финансовых операций и отчетности государственного учреждения.

Некоммерческий сектор: Некоммерческие организации, такие как благотворительные фонды, общественные объединения и образовательные учреждения, также могут обращаться к аудиторам для проверки своей деятельности и финансовой отчетности. Протокол об утверждении аудитора в этой области применяется для выбора надежного и компетентного аудитора, способного обеспечить прозрачность и эффективность финансовых операций организации.

Международные компании и организации: В условиях мировой экономики протокол об утверждении аудитора играет ключевую роль для международных компаний и организаций, которые действуют на различных рынках и подчиняются разным правовым и регуляторным требованиям. Такие компании часто обращаются к аудиторам для проведения аудита с целью обеспечения соблюдения международных стандартов отчетности и прозрачности своей деятельности перед инвесторами и стейкхолдерами.

В общем, протокол об утверждении аудитора находит широкое применение в различных сферах бизнеса, финансов и управления, играя важную роль в обеспечении надежности и достоверности финансовой отчетности, а также в поддержании доверия со стороны заинтересованных сторон.

Методы проведения аудита

Проведение аудита – это сложный и многоэтапный процесс, требующий системного подхода и использования различных методов для достижения целей аудиторской проверки. Ниже представлены основные методы проведения аудита, которые используются аудиторами для тщательного анализа финансовых отчетов и деятельности предприятия.

1. Анализ документации

Один из первоочередных методов проведения аудита – это анализ документации. Аудиторы изучают различные документы, такие как финансовые отчеты, бухгалтерскую отчетность, договора, счета-фактуры, банковские выписки и прочие документы, связанные с финансово-хозяйственной деятельностью организации. Анализ документации позволяет выявить возможные ошибки, несоответствия, а также оценить правильность и полноту отражения информации в отчетности.

2. Тестирование контрольных процедур

Для оценки эффективности внутренних контрольных процедур аудиторы проводят их тестирование. Этот метод включает в себя проверку работоспособности систем контроля, установленных в организации для обеспечения правильности и достоверности финансовой отчетности. Аудиторы выбирают определенные процедуры и проводят их проверку на соответствие установленным стандартам и требованиям.

3. Анализ финансовых показателей

Один из основных методов аудита – это анализ финансовых показателей. Аудиторы изучают различные финансовые показатели организации, такие как прибыль, выручка, расходы, оборотные средства, задолженность и прочие, с целью оценки финансового состояния предприятия, его финансовой устойчивости и ликвидности.

4. Проведение собеседований и интервью

Для получения дополнительной информации об организации и ее деятельности аудиторы проводят собеседования с руководством и сотрудниками предприятия. В процессе интервью аудиторы могут уточнить информацию, полученную из документов, задать дополнительные вопросы по ключевым аспектам деятельности организации, выявить потенциальные риски и проблемы.

5. Проверка налоговой отчетности

Важным этапом аудита является проверка соответствия налоговой отчетности установленным законодательством требованиям. Аудиторы анализируют налоговые декларации, учет налоговых обязательств, проводят проверку правильности исчисления налоговых платежей, а также выявляют возможные нарушения в сфере налогообложения.

6. Проверка соблюдения стандартов и нормативов

Аудиторы также проводят проверку соблюдения организацией действующих стандартов, нормативов и правил бухгалтерского учета. Они анализируют соответствие отчетности предприятия международным стандартам финансовой отчетности (МСФО), а также национальным стандартам бухгалтерского учета и отчетности (НСБУ).

7. Проведение анализа рисков

Важным этапом аудита является анализ рисков, связанных с деятельностью организации. Аудиторы идентифицируют потенциальные риски, которые могут повлиять на достоверность финансовой отчетности или на финансовое состояние предприятия в целом. После выявления рисков аудиторы разрабатывают стратегии и методы их управления и снижения.

8. Использование компьютерных программ и аналитических инструментов

Современные аудиторы все чаще используют компьютерные программы и аналитические инструменты для проведения аудиторских проверок. Это позволяет увеличить эффективность аудита, автоматизировать процессы анализа больших объемов данных, а также выявлять нестандартные или аномальные показатели, требующие дополнительного внимания.

В заключение, методы проведения аудита представляют собой комплексный набор приемов и инструментов, направленных на обеспечение качественной и объективной аудиторской проверки. Использование различных методов позволяет аудиторам получить всестороннее представление о финансовом состоянии и деятельности организации, выявить потенциальные риски и проблемы, а также предложить рекомендации по их устранению и совершенствованию бизнес-процессов.

Состав аудиторской команды

В состав аудиторской команды входят специалисты с различным опытом и навыками, обеспечивающие выполнение аудиторских процедур и выдачу квалифицированных заключений. Каждый член команды имеет свои уникальные обязанности и ответственности, что обеспечивает комплексный и всесторонний аудит.

Главный аудитор

Главный аудитор является руководителем аудиторской команды и отвечает за планирование, координацию и выполнение аудита в соответствии с принятой методологией и стандартами. Он обладает высоким уровнем профессиональных знаний и опытом в области аудита, умеет анализировать информацию и принимать обоснованные решения.

Аудиторы

Аудиторы - это специалисты, проводящие непосредственную проверку бухгалтерской отчетности, внутренних процессов и контрольных механизмов компании. Они обладают глубоким пониманием аудиторских процедур и методик, а также обладают аналитическими и коммуникативными навыками.

Эксперты по области

Эксперты по области приглашаются для оценки специфических аспектов деятельности компании, требующих специализированных знаний. Они могут быть экспертами по налогообложению, финансовым рынкам, юридическим вопросам и т.д. Их задача - предоставить профессиональную оценку определенных аспектов деятельности компании.

Технические специалисты

Технические специалисты предоставляют экспертную оценку информационных технологий, внутренних систем управления и других технических аспектов деятельности компании. Они имеют специализированные знания в области IT и информационной безопасности, что позволяет обеспечить адекватную оценку технических аспектов аудита.

Аналитики

Аналитики отвечают за сбор, анализ и интерпретацию данных, необходимых для проведения аудита. Они используют статистические методы и программные средства для выявления аномалий и тенденций в финансовой отчетности и деятельности компании в целом.

Административный персонал

Административный персонал поддерживает работу аудиторской команды, обеспечивая необходимые ресурсы, организационную поддержку и координацию процессов. К их обязанностям относится планирование встреч, оформление документации, организация транспорта и проживания, а также другие административные задачи.

Таким образом, состав аудиторской команды включает в себя разнообразных специалистов с уникальными навыками и компетенциями, что обеспечивает качественное и всестороннее проведение аудиторских процедур.

Оценка результатов аудита

Результаты аудита являются основой для формирования выводов и рекомендаций, которые могут оказать существенное влияние на деятельность организации. Оценка этих результатов требует внимательного анализа представленных данных, выявления ключевых трендов и проблемных областей, а также определения потенциальных рисков и возможностей для улучшения.

Первым шагом в оценке результатов аудита является анализ обнаруженных несоответствий и недостатков. Это включает в себя выявление проблемных областей, которые могут оказать негативное воздействие на эффективность функционирования организации. Важно провести детальный анализ причин возникновения этих проблем и определить меры для их устранения.

Далее следует оценка степени соответствия текущих процессов и процедур установленным стандартам и регулятивным требованиям. Это позволяет определить, насколько эффективно организация выполняет свои обязанности и соблюдает требования законодательства. Выявление расхождений помогает установить приоритеты в работе по улучшению системы управления и снижению рисков.

Важным аспектом оценки результатов аудита является также анализ финансовых показателей и отчетности организации. Это позволяет оценить финансовое состояние компании, ее финансовые результаты и перспективы развития. Выявление финансовых рисков и слабых мест позволяет разработать рекомендации по их устранению и повышению финансовой устойчивости организации.

Оценка результатов аудита также включает анализ документации и процедур, связанных с внутренним контролем и управлением рисками. Это позволяет оценить эффективность системы внутреннего контроля, выявить потенциальные слабые места и риски, а также разработать рекомендации по их устранению.

Наконец, важным аспектом оценки результатов аудита является анализ реакции руководства организации на выявленные проблемы и рекомендации. Это позволяет оценить готовность и способность руководства к изменениям и улучшениям, а также определить необходимость дополнительной поддержки и содействия со стороны аудитора.

В целом, оценка результатов аудита является важным этапом процесса аудита, который позволяет оценить эффективность управления и контроля в организации, выявить проблемные области и риски, а также разработать рекомендации по их устранению и улучшению деятельности компании.

Рекомендации и выводы

1. Тщательный отбор аудиторской фирмы: Перед утверждением аудитора важно провести тщательный отбор аудиторской фирмы. Это включает в себя анализ их опыта, репутации, квалификации и профессиональных навыков. Рекомендуется обращать особое внимание на их специализацию и опыт работы в схожей отрасли.

2. Четкое определение задач и целей: Для эффективного проведения аудиторской проверки необходимо четко определить задачи и цели, которые должен выполнить аудитор. Это поможет избежать недопониманий и конфликтов в процессе работы, а также обеспечит максимально точные результаты.

3. Сотрудничество с аудитором на протяжении всего процесса: Важно поддерживать открытую коммуникацию и сотрудничество с аудитором на протяжении всего процесса. Это позволит оперативно реагировать на выявленные проблемы или несоответствия, а также обеспечит более эффективное проведение аудита в целом.

4. Анализ полученных результатов: После завершения аудиторской проверки необходимо провести тщательный анализ полученных результатов. Это поможет выявить слабые места и проблемные ситуации, а также разработать соответствующие рекомендации по их устранению и предотвращению в будущем.

5. Внедрение рекомендаций: Одним из ключевых этапов после проведения аудита является внедрение рекомендаций и улучшений. Важно не только выявить проблемы, но и разработать и внедрить конкретные меры по их устранению. Это поможет повысить эффективность работы и снизить риски для компании.

6. Постоянное совершенствование системы контроля и управления: Результаты аудита должны стать основой для постоянного совершенствования системы контроля и управления в организации. Рекомендуется регулярно проводить аудиторские проверки и анализировать их результаты для выявления новых возможностей и улучшений.

7. Обучение персонала: Важно обучать персонал компании основам аудита и контроля, чтобы они могли активно участвовать в процессе и предотвращать возможные проблемы на ранних стадиях. Обучение персонала также способствует повышению их профессионального уровня и эффективности работы.

В заключение, утверждение аудитора является важным этапом в жизненном цикле организации, который требует тщательной подготовки и внимательного отбора. Правильно проведенный аудит поможет выявить слабые места и проблемы, а также предложить рекомендации по их устранению и предотвращению в будущем. Это позволит повысить эффективность работы организации и обеспечить ее устойчивое развитие в долгосрочной перспективе.