- Готовые документы

- популярные

- Защита данных

- сертификаты

- Скачать

- Документы в PDF

Эффективное Бухгалтерское Управление: Руководство, Советы и Инсайты

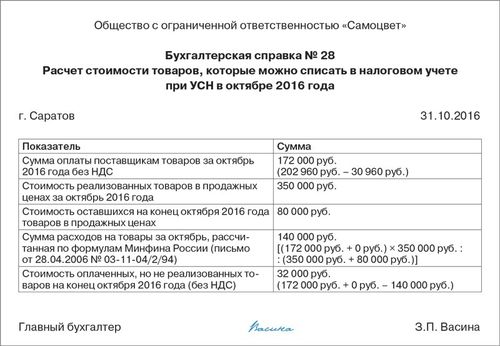

Списание себестоимости товара при усн доходы минус расходы

Определение себестоимости товара в режиме УСН

Определение себестоимости товара в режиме Упрощенной системы налогообложения (УСН) имеет свои особенности, которые следует учитывать при ведении бухгалтерского учета и расчете налоговых обязательств. В режиме УСН субъекты предпринимательской деятельности уплачивают налог на прибыль или доходы минус расходы. Для правильного способа списания себестоимости товара необходимо понимать, что себестоимость товара включает в себя все затраты, связанные с его производством или приобретением.

Себестоимость товара – это совокупность затрат, связанных с его производством или приобретением, включающих в себя стоимость материалов, затраты на труд и прочие накладные расходы, которые несет предприниматель. В режиме УСН особенности определения себестоимости товара связаны с тем, что упрощенная система налогообложения предполагает уплату налога на доходы минус расходы, а не на основе бухгалтерской прибыли.

Себестоимость товара в режиме УСН определяется путем учета всех затрат, связанных с его производством или приобретением. Это включает в себя следующие элементы:

- Стоимость материалов: Включает в себя затраты на приобретение сырья, комплектующих и других материалов, необходимых для производства товара.

- Затраты на труд: Включают оплату труда работников, занятых в процессе производства товара. Это включает заработную плату, отчисления на социальные нужды и прочие связанные расходы.

- Прочие накладные расходы: Включают в себя расходы на аренду помещений, коммунальные платежи, налоги, а также прочие расходы, связанные с производством или приобретением товара.

Себестоимость товара в режиме УСН может быть рассчитана на основе прямых и косвенных затрат. Прямые затраты – это затраты, которые можно однозначно отнести к производству конкретного товара. Косвенные затраты – это затраты, которые не могут быть однозначно отнесены к производству конкретного товара и распределяются между всеми произведенными товарами.

Для правильного учета себестоимости товара в режиме УСН необходимо вести строгий учет всех затрат, связанных с его производством или приобретением. Это позволит правильно определить конечную стоимость товара и осуществить правильное списание расходов при расчете налоговых обязательств.

В заключение, определение себестоимости товара в режиме УСН требует внимательного и точного учета всех затрат, связанных с его производством или приобретением. Это позволит предпринимателям правильно рассчитывать налоговые обязательства и избегать возможных ошибок при ведении бухгалтерского учета.

Учет доходов и расходов при применении УСН

Учет доходов и расходов при применении Упрощенной системы налогообложения (УСН) является ключевым аспектом для бизнеса, особенно для тех, кто занимается розничной торговлей или услугами. Эта система налогообложения позволяет предпринимателям упростить процесс ведения бухгалтерии и налоговой отчетности, но требует особого внимания к учету доходов и расходов.

Доходы

Под доходами при применении УСН понимаются все поступления средств от реализации товаров, выполнения работ или оказания услуг. Это могут быть как наличные, так и безналичные платежи. Доходы включают в себя не только выручку от основной деятельности, но и все прочие поступления, такие как проценты, арендные платежи, штрафы и т.д.

Важно правильно классифицировать доходы по видам деятельности, чтобы избежать ошибок при налоговом учете. Например, если компания занимается несколькими видами деятельности, то доходы от каждого вида должны быть отражены отдельно.

Расходы

Расходы при применении УСН включают все затраты, связанные с осуществлением предпринимательской деятельности. Сюда входят затраты на закупку товаров, оплату услуг, аренду помещений, заработную плату сотрудников, налоги, коммунальные платежи и прочие расходы.

Важно помнить, что в соответствии с УСН расходы могут учитываться только в том периоде, когда они были фактически понесены. Это означает, что если товар был закуплен в одном отчетном периоде, а оплачен в следующем, то расходы должны быть отнесены к тому периоду, когда была произведена оплата.

Списание себестоимости товара

Списание себестоимости товара является одним из ключевых моментов в учете расходов при применении УСН. Себестоимость товара включает в себя все затраты, связанные с его производством или закупкой, такие как стоимость сырья и материалов, затраты на транспортировку и хранение, а также накладные расходы.

При учете себестоимости товара необходимо учитывать особенности своей деятельности. Например, для розничной торговли себестоимость товара может включать в себя стоимость закупки товара у поставщика, а также затраты на его доставку и хранение. Для предприятий, занимающихся производством, себестоимость товара будет включать в себя стоимость всех этапов производственного процесса.

Списание себестоимости товара осуществляется в том периоде, когда товар был реализован. Это означает, что себестоимость товара должна быть отнесена к тому отчетному периоду, в котором произошла его продажа.

Выводы

Учет доходов и расходов при применении УСН требует внимательного отношения и систематичности. Важно правильно классифицировать доходы и расходы, а также своевременно отражать их в бухгалтерской отчетности. Спецификации УСН требуют строгого соблюдения правил учета, чтобы избежать возможных налоговых проблем. Соблюдение всех норм и требований УСН позволит предпринимателям избежать штрафов и упростить процесс учета финансовой деятельности.

Способы списания себестоимости товара

Способы списания себестоимости товара при применении Упрощенной системы налогообложения (УСН) с доходами минус расходы являются важным аспектом для бизнеса, позволяющим оптимизировать налоговые платежи и повысить финансовую эффективность. В рамках этой системы существует несколько основных способов списания себестоимости товара, которые предприниматели могут использовать для оптимизации налоговых выплат и улучшения финансовых показателей своего предприятия.

1. Списание себестоимости товара по фактическим расходам

Первым и наиболее распространенным способом списания себестоимости товара является учет фактических расходов на его производство или приобретение. Этот подход предполагает учет всех затрат, связанных с производством или приобретением товара, включая стоимость сырья и материалов, затраты на труд, амортизацию оборудования и другие операционные расходы. Путем точного учета всех расходов предприниматель может обеспечить максимальное списание себестоимости товара и, как следствие, минимизацию налоговых обязательств.

2. Списание себестоимости товара по нормативам

В некоторых случаях предприятия могут применять нормативные методы учета себестоимости товара, основанные на общепринятых нормах и стандартах для определенных отраслей или видов деятельности. Например, для определенных видов продукции могут существовать установленные нормативы расхода сырья и материалов на единицу продукции. Предприниматели могут использовать эти нормативы для определения себестоимости товара без необходимости учета фактических затрат. Этот подход может быть особенно полезен в случае, если фактические расходы на производство товара сложно отследить или оценить точно.

3. Списание себестоимости товара на основе учета средневзвешенной себестоимости

Третий способ списания себестоимости товара заключается в использовании метода учета средневзвешенной себестоимости. Этот метод предполагает определение себестоимости товара путем усреднения затрат на его производство или приобретение за определенный период времени. Путем усреднения всех затрат на производство или приобретение товара предприниматель определяет среднюю себестоимость единицы товара, которая затем используется для целей учета и налогообложения. Этот метод учета особенно удобен в ситуациях, когда цены на сырье и материалы изменяются с течением времени, и точное определение себестоимости товара для каждой партии или единицы товара затруднено.

4. Списание себестоимости товара на основе нормативной прибыли

Некоторые предприятия могут применять метод списания себестоимости товара на основе нормативной прибыли. Согласно этому методу, себестоимость товара определяется не на основе фактических затрат, а на основе желаемой или заранее установленной прибыли от его реализации. Предприниматели могут определить желаемый уровень прибыли и рассчитать себестоимость товара таким образом, чтобы обеспечить достижение этого уровня при заданных условиях продажи и объемах производства. Хотя этот метод не основан на точном учете затрат, он может быть полезен для планирования и управления прибыльностью предприятия.

5. Списание себестоимости товара по стандартам производства

Наконец, некоторые предприятия могут использовать метод учета себестоимости товара на основе стандартов производства. Этот метод предполагает определение стандартных затрат на производство единицы товара на основе заранее установленных стандартов и нормативов. Предприниматели разрабатывают стандарты затрат на основе анализа производственных процессов и опыта предыдущих периодов, и затем используют эти стандарты для определения себестоимости товара в текущем периоде. Этот метод учета позволяет предприятиям быстро определять себестоимость товара без необходимости подробного учета фактических затрат на его производство.

В завершение, выбор оптимального способа списания себестоимости товара при применении Упрощенной системы налогообложения зависит от конкретных условий и потребностей предприятия. Предприниматели должны учитывать особенности своей деятельности, особенности производственных процессов и требования налогового законодательства при выборе наиболее подходящего метода списания себестоимости товара для своего бизнеса.

Методы учета расходов в системе налогообложения УСН

Система налогообложения УСН (Упрощенная система налогообложения) предоставляет предпринимателям и организациям определенные преимущества и упрощения в учете доходов и расходов. В контексте способов учета расходов в рамках УСН важно понимать, что эти методы напрямую влияют на финансовое состояние предприятия, его налоговые обязательства и общую эффективность деятельности.

1. Учет фактических расходов.

Один из основных методов учета расходов в системе налогообложения УСН — это учет фактических затрат на производство товаров или оказание услуг. При этом предприятие регистрирует все фактические расходы, связанные с деятельностью, включая закупку сырья и материалов, оплату труда, аренду помещений и оборудования, расходы на транспорт и т.д. Этот метод позволяет более точно отразить реальные затраты и получить более точную картину финансового состояния предприятия.

Важно отметить, что при использовании этого метода необходимо строго соблюдать требования налогового законодательства по учету и документообороту, чтобы избежать возможных налоговых рисков и непредвиденных проверок со стороны налоговых органов.

2. Нормативный учет расходов.

Для упрощения учета расходов предприятия могут использовать нормативный метод учета, при котором расходы определяются на основе установленных нормативов или стандартов для конкретного вида деятельности или отрасли. Например, для определения расходов на оплату труда могут применяться нормативы, утвержденные соответствующими органами власти.

Этот метод позволяет сократить время и затраты на учет расходов, так как предприятию необходимо следить только за соответствием нормативам, а не регистрировать каждый отдельный расход. Однако необходимо помнить, что нормативы могут быть устаревшими или не отражать реальные условия деятельности предприятия, что может привести к искажению данных.

3. Учет расходов по упрощенным схемам.

В некоторых случаях предприятия могут применять упрощенные схемы учета расходов, предлагаемые налоговым законодательством. Эти схемы обычно основаны на определенных процентных коэффициентах или ставках, которые применяются к общей сумме доходов предприятия для определения расходов.

Например, для определения расходов на оплату труда предприятие может применять процентный коэффициент к общей сумме доходов от реализации товаров или услуг. Этот метод учета также упрощает процесс учета расходов, но может быть менее точным по сравнению с учетом фактических затрат.

4. Комбинированный учет расходов.

Нередко предприятия применяют комбинированный подход к учету расходов, используя различные методы в зависимости от конкретных условий и потребностей. Например, они могут использовать учет фактических расходов для определения определенных категорий затрат, таких как закупка сырья, а при этом применять нормативы для других категорий, например, для оплаты труда.

Этот подход позволяет более гибко учитывать разнообразные расходы предприятия и оптимизировать процесс учета в соответствии с конкретными потребностями бизнеса.

В заключение, выбор метода учета расходов в системе налогообложения УСН зависит от множества факторов, включая специфику деятельности предприятия, его размеры, отраслевую принадлежность и т.д. Важно выбирать метод, который наилучшим образом соответствует потребностям и целям предприятия, обеспечивая при этом соответствие требованиям налогового законодательства и минимизацию налоговых рисков.

Особенности учета прибыли и налоговых вычетов по УСН

При применении Упрощенной системы налогообложения (УСН), особенности учета прибыли и налоговых вычетов важны для обеспечения правильного расчета налоговой обязанности и оптимизации налоговых платежей. Для предприятий, применяющих УСН, учет прибыли и расходов имеет свои особенности, отличающиеся от учета по общей системе налогообложения (ОСН).

Специфика учета прибыли:

Подход к учету прибыли по УСН отличается от учета по ОСН. При применении УСН, предприятия учитывают прибыль как разницу между доходами и расходами. В отличие от ОСН, где прибыль рассчитывается как разница между доходами и себестоимостью товаров, работ и услуг, по УСН себестоимость не учитывается.

Учет расходов:

Расходы, учитываемые при расчете налогов по УСН, должны быть документально подтверждены и относиться к осуществлению предпринимательской деятельности. Особое внимание следует уделить правильному учету расходов на приобретение товаров, сырья, материалов, а также на оплату услуг и заработной платы персоналу.

Списание себестоимости товара:

При применении УСН предприятия могут списывать расходы на себестоимость товаров непосредственно при их приобретении или производстве. Это позволяет уменьшить налогооблагаемую прибыль и, соответственно, сумму налога. Списание себестоимости товара осуществляется в соответствии с установленными законодательством требованиями.

Налоговые вычеты:

Предприятия, применяющие УСН, имеют право на ряд налоговых вычетов, которые могут быть использованы для снижения налоговой обязанности. Среди таких вычетов могут быть вычеты на основании произведенных расходов на научные исследования и разработки, на обучение персонала, а также вычеты по налогу на имущество предприятия.

Особенности учета НДС:

В случае применения УСН, предприятия освобождаются от обязанности уплаты НДС. Это означает, что они не включают НДС в стоимость своих товаров, услуг и не имеют права вычитать уплаченный НДС по приобретенным товарам и услугам. Таким образом, учет НДС при применении УСН упрощается и основывается на принципе его отсутствия.

Заключение:

Особенности учета прибыли и налоговых вычетов по УСН требуют внимательного внедрения и понимания со стороны предприятий. Правильное учетное обеспечение позволяет избежать ошибок в расчетах налоговой обязанности и оптимизировать налоговые платежи. Предприятия должны соблюдать законодательные требования и рекомендации по учету прибыли и расходов, чтобы успешно функционировать в рамках Упрощенной системы налогообложения.