- Готовые документы

- популярные

- Защита данных

- сертификаты

- Скачать

- Документы в PDF

Эффективное Бухгалтерское Управление: Руководство, Советы и Инсайты

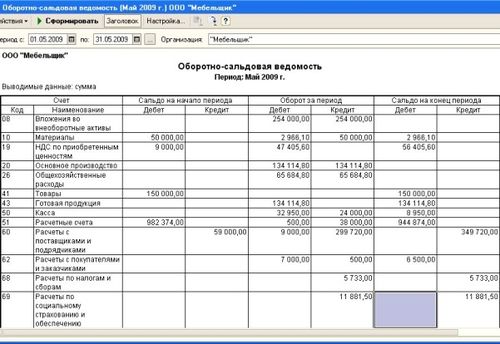

Оборотно сальдовая ведомость шаблон

Определение Оборотно-сальдовой ведомости

Оборотно-сальдовая ведомость (ОСВ) – это финансовый документ, который отражает движение денежных средств и их остатки на счетах предприятия за определенный период времени. ОСВ представляет собой важный инструмент управленческого учета, который позволяет анализировать финансовое состояние организации, контролировать ее оборотные активы и пассивы, а также оптимизировать управленческие решения.

В основе Оборотно-сальдовой ведомости лежит принцип двойной записи, согласно которому каждая финансовая операция отражается одновременно на счетах активов и пассивов. ОСВ включает в себя две основные части: сначала отображается оборотная часть, в которой отражаются все поступления и расходы денежных средств за отчетный период, а затем сальдо, которое показывает остаток на счете после всех проведенных операций.

ОСВ является неотъемлемой частью финансовой отчетности предприятия и составляет основу для составления других финансовых документов, таких как бухгалтерский баланс и отчет о прибылях и убытках. Она представляет собой важный инструмент для внутреннего и внешнего аудита, а также для принятия стратегических и тактических решений руководством компании.

Ключевыми элементами Оборотно-сальдовой ведомости являются:

- Оборотная часть: В этой части отражаются все операции по поступлению и расходу денежных средств за отчетный период. Важно учитывать все движения денежных средств по каждому счету, чтобы корректно отразить финансовое положение предприятия.

- Сальдо: После отражения всех операций в оборотной части вычисляется сальдо, которое показывает остаток на счете на конец отчетного периода. Сальдо может быть положительным (прибыль) или отрицательным (убыток), в зависимости от результатов финансовой деятельности предприятия.

Оборотно-сальдовая ведомость является не только инструментом учета и анализа финансовой деятельности компании, но и инструментом управления ею. Путем анализа данных, представленных в ОСВ, руководство компании может выявить проблемные области, оптимизировать использование ресурсов, а также принимать обоснованные управленческие решения для достижения поставленных целей и задач.

В целом, Оборотно-сальдовая ведомость является важным инструментом финансового анализа и контроля, который помогает оценить финансовое состояние предприятия, определить его ликвидность и платежеспособность, а также принять обоснованные управленческие решения для повышения эффективности деятельности.

Структура Оборотно-сальдовой ведомости

Оборотно-сальдовая ведомость (ОСВ) является важным инструментом в учете и анализе финансовой деятельности предприятия. Этот документ представляет собой сводную таблицу по всем операциям предприятия за определенный период времени, позволяя осуществлять контроль над движением средств и оценивать его эффективность.

Структура Оборотно-сальдовой ведомости состоит из нескольких основных разделов, каждый из которых отражает определенные аспекты финансовой деятельности предприятия:

1. Вводная информация

Первый раздел ОСВ содержит вводную информацию о предприятии и отчетном периоде. Сюда входят название организации, дата составления ведомости, а также период, за который она составлена. Эта информация помогает идентифицировать документ и определить контекст его использования.

2. Актив

Раздел "Актив" в ОСВ отражает все операции, связанные с приобретением и использованием активов предприятия. Сюда включаются основные средства, оборудование, запасы и долгосрочные инвестиции. Каждый элемент актива представлен с детализацией по его стоимости, изменениям за отчетный период и текущему остатку.

3. Пассив

Раздел "Пассив" в Оборотно-сальдовой ведомости содержит информацию о всех источниках финансирования предприятия. Сюда включаются капитал, заемные средства, кредиторская задолженность и прочие обязательства. Как и в разделе "Актив", здесь приводится детализация по каждому элементу пассива, его изменениям за отчетный период и текущему остатку.

4. Доходы

Раздел "Доходы" отражает все поступления денежных средств на предприятие за отчетный период. Сюда включаются доходы от продаж, комиссионные, проценты по вкладам и прочие источники доходов. Каждый элемент дохода анализируется на предмет его объема, динамики изменений и влияния на финансовое состояние предприятия.

5. Расходы

Раздел "Расходы" в Оборотно-сальдовой ведомости отражает все затраты и расходы предприятия за отчетный период. Сюда включаются затраты на сырье и материалы, заработная плата, амортизация, налоги и другие расходы. Каждый элемент расхода подвергается анализу с точки зрения его структуры, динамики и влияния на финансовое состояние предприятия.

Оборотно-сальдовая ведомость является ключевым инструментом финансового управления и анализа, позволяя предприятию контролировать свою деятельность, выявлять проблемные моменты и разрабатывать стратегии улучшения финансового положения. Правильное заполнение и анализ ОСВ позволяет предприятию принимать обоснованные решения и повышать свою эффективность.

Цель и принципы составления

Оборотно-сальдовая ведомость является важным инструментом учета и анализа финансовой деятельности организации. Она представляет собой таблицу, отражающую движение денежных средств, товаров, работ и услуг за определенный период времени.

Основная цель составления оборотно-сальдовой ведомости заключается в том, чтобы обеспечить полную и достоверную информацию о финансовом состоянии организации, позволяя руководству принимать обоснованные решения на основе анализа этих данных.

Принципы составления оборотно-сальдовой ведомости направлены на обеспечение ее надежности, точности и полноты:

- Систематичность: Ведомость должна составляться регулярно, в соответствии с установленными сроками. Это позволяет оперативно отслеживать изменения в финансовом состоянии организации и своевременно корректировать стратегию управления.

- Полнота информации: Все операции и движения денежных средств, товаров, работ и услуг должны быть отражены в ведомости без исключения. Недостающие или неполные данные могут исказить картину о финансовом положении организации и привести к ошибочным выводам.

- Точность и достоверность: Вся информация, содержащаяся в оборотно-сальдовой ведомости, должна быть проверена и подтверждена соответствующими документами и расчетами. Это обеспечивает высокую степень достоверности данных и уменьшает риск ошибок при анализе финансовой отчетности.

- Структурированность: Ведомость должна иметь четкую и удобную структуру, позволяющую легко и быстро ориентироваться в ней. Использование подходящих разделов, заголовков и форматирования делает информацию более доступной и понятной для пользователей.

- Согласованность: Все данные, содержащиеся в оборотно-сальдовой ведомости, должны быть согласованы с другими финансовыми отчетами организации, такими как бухгалтерский баланс и отчет о прибылях и убытках. Это обеспечивает целостность и однозначность финансовой отчетности и исключает расхождения между различными документами.

Соблюдение этих принципов позволяет создать надежный инструмент для анализа финансовой деятельности организации и принятия обоснованных управленческих решений на основе достоверной информации.

Шаблон Оборотно-сальдовой ведомости

Оборотно-сальдовая ведомость представляет собой важный инструмент бухгалтерского учета, который позволяет организации систематизировать и анализировать финансовую информацию за определенный период времени. Шаблон оборотно-сальдовой ведомости является основой для составления данного документа и включает в себя ряд ключевых разделов, каждый из которых играет свою уникальную роль в представлении финансовой информации.

1. Наименование предприятия

Первым шагом при заполнении шаблона оборотно-сальдовой ведомости является указание наименования предприятия или организации, для которой составляется данная ведомость. Этот раздел позволяет однозначно идентифицировать организацию и относить все финансовые операции к ней.

2. Период отчетности

Далее следует указать период, за который составляется оборотно-сальдовая ведомость. Это может быть месяц, квартал, полугодие или год, в зависимости от требований бухгалтерской отчетности и особенностей деятельности организации.

3. Структура ведомости

Структура оборотно-сальдовой ведомости обычно состоит из нескольких основных разделов, включающих:

- Активы: Этот раздел включает в себя все средства и ресурсы, которыми располагает предприятие и которые могут быть использованы для достижения его целей. Сюда включаются денежные средства, оборудование, недвижимость, запасы и т.д.

- Пассивы: В этом разделе отражаются источники финансирования предприятия, включая собственный капитал, заемные средства, обязательства перед поставщиками и другими кредиторами.

- Сальдо: Этот раздел представляет собой суммарную информацию об активах и пассивах, а также разницу между ними, что позволяет оценить финансовое состояние предприятия в конкретный момент времени.

4. Заполнение ведомости

После определения структуры ведомости и указания основной информации о предприятии и периоде отчетности необходимо приступить к заполнению конкретных данных. Каждая строка и столбец в ведомости должны быть заполнены актуальной информацией о финансовом состоянии предприятия на конец отчетного периода.

Для заполнения оборотно-сальдовой ведомости могут использоваться данные из бухгалтерского учета, отчетов о прибылях и убытках, балансов и других финансовых документов, которые отражают все финансовые операции и события, произошедшие за отчетный период.

5. Анализ и интерпретация данных

После заполнения оборотно-сальдовой ведомости необходимо провести анализ полученных данных с целью оценки финансового состояния предприятия, выявления тенденций и прогнозирования будущих изменений. Для этого можно использовать различные методы анализа, такие как вертикальный и горизонтальный анализ, коэффициенты финансовой устойчивости, рентабельности и эффективности использования ресурсов.

Важно не только уметь анализировать цифры, но и уметь интерпретировать их, понимать причины изменений в финансовых показателях и принимать обоснованные решения на основе полученной информации.

6. Выводы

В заключение оборотно-сальдовой ведомости обычно формулируются основные выводы и рекомендации по управлению финансами предприятия на основе проведенного анализа. Этот раздел позволяет суммировать основные результаты и предложить пути улучшения финансового положения предприятия в будущем.

Таким образом, шаблон оборотно-сальдовой ведомости является необходимым инструментом для систематизации и анализа финансовой информации о предприятии, который позволяет принимать обоснованные управленческие решения на основе объективных данных о его финансовом состоянии.

Важные разделы Оборотно-сальдовой ведомости

Оборотно-сальдовая ведомость является ключевым документом в учете и финансовом анализе предприятия. В ней отражается весь объем операций за определенный период времени, позволяя управляющим принимать обоснованные решения на основе финансовых данных. Важно правильно структурировать оборотно-сальдовую ведомость, чтобы обеспечить ее понятность и информативность. Ниже рассмотрены основные разделы, которые должны присутствовать в данном документе.

1. Активы

Первым и, пожалуй, наиболее важным разделом оборотно-сальдовой ведомости является раздел по активам. Здесь отображается все имущество предприятия, включая денежные средства, запасы, основные средства и прочие активы. Важно разделить активы на текущие и не текущие, что позволяет оценить ликвидность предприятия и его долгосрочную устойчивость.

2. Пассивы

Вторым ключевым разделом является раздел по пассивам. Здесь отражаются все обязательства предприятия перед кредиторами и другими сторонами. Это включает краткосрочные и долгосрочные заемные средства, кредиторскую задолженность, обязательства по оплате налогов и прочие обязательства. Разделение пассивов также позволяет оценить финансовое положение предприятия и его способность выполнять свои обязательства.

3. Капитал и резервы

Третий важный раздел оборотно-сальдовой ведомости посвящен капиталу и резервам предприятия. Здесь отображается собственный капитал предприятия, включая уставный капитал, нераспределенную прибыль, резервные фонды и прочие источники капитала. Этот раздел позволяет оценить финансовую устойчивость предприятия и его способность к самофинансированию и развитию.

4. Финансовые результаты

Наконец, важным разделом оборотно-сальдовой ведомости является раздел, отражающий финансовые результаты предприятия за отчетный период. Сюда входят данные о выручке, себестоимости продаж, валовой прибыли, операционной прибыли, чистой прибыли и других финансовых показателях. Этот раздел позволяет оценить финансовую эффективность деятельности предприятия и его прибыльность.

В завершении можно отметить, что правильная структура оборотно-сальдовой ведомости является основой для анализа финансового состояния предприятия и принятия обоснованных управленческих решений. Все вышеперечисленные разделы являются неотъемлемой частью данного документа и должны быть заполнены с максимальной точностью и полнотой информации.

Примеры заполнения

Для более ясного представления о том, как заполняется оборотно-сальдовая ведомость, приведем несколько конкретных примеров:

Пример 1: Товары на складе

Предположим, что у компании есть склад, на котором хранятся различные товары. Для начала периода оборотно-сальдовой ведомости (например, месяц или квартал), мы заполняем стартовые остатки, то есть количество товаров на складе на начало периода.

Затем, в течение периода, если происходят поступления новых товаров на склад, мы записываем их в раздел "Приходы" в ведомости. Это может быть закупка товаров у поставщиков или возврат товаров от клиентов.

С другой стороны, если товары продаются или уходят с склада по другим причинам, мы записываем их в раздел "Расходы". Это могут быть продажи клиентам или списание товаров из-за порчи или устаревания.

В конце периода мы подсчитываем конечные остатки товаров на складе и записываем их в соответствующий раздел ведомости. Это помогает нам отслеживать изменения в запасах товаров и оценивать их оборачиваемость.

Пример 2: Финансовые операции

Предположим, что компания ведет не только складскую деятельность, но и осуществляет финансовые операции, такие как получение кредитов, выплату зарплаты сотрудникам, оплату счетов и т. д. В этом случае оборотно-сальдовая ведомость будет включать не только данные о товарах на складе, но и о финансовых потоках.

Например, в разделе "Приходы" мы можем записать поступление кредита на банковский счет компании или получение выручки от продажи товаров. В разделе "Расходы" будут отражены все расходы компании, такие как оплата за аренду помещений, закупка оборудования, выплата налогов и т. д.

В конце периода мы подсчитываем общую сумму поступлений и расходов, а также остаток денежных средств на счетах компании. Это позволяет нам оценить финансовое состояние предприятия и принять необходимые решения для его улучшения.

Пример 3: Затраты на производство

Если компания занимается производством товаров, то в оборотно-сальдовой ведомости будут отражены также затраты на производство. Например, в разделе "Приходы" мы можем записать закупку сырья и материалов для производства, а в разделе "Расходы" - затраты на оплату труда работников, амортизацию оборудования, расходы на электроэнергию и т. д.

В конце периода мы анализируем все затраты на производство и сравниваем их с выручкой от реализации готовой продукции. Это помогает нам оценить эффективность производственного процесса и принять меры по его оптимизации.

Это лишь несколько примеров того, как можно заполнить оборотно-сальдовую ведомость. Конкретные данные и операции будут зависеть от специфики деятельности компании и её бухгалтерской политики.

Важно помнить, что оборотно-сальдовая ведомость является ключевым инструментом в управлении финансами и ресурсами компании, поэтому её ведение должно быть точным и систематизированным.

Советы по использованию шаблона

1. Структурирование данных: При начале работы с оборотно-сальдовой ведомостью шаблон помните о необходимости структурирования данных. Разделите информацию на соответствующие категории, такие как доходы, расходы, остатки и прочее. Используйте соответствующие заголовки для каждой категории, чтобы облегчить навигацию и понимание.

2. Правильное заполнение ячеек: Одним из ключевых моментов при использовании шаблона является правильное заполнение ячеек. Убедитесь, что вводимые данные точны и соответствуют заданному формату. Избегайте ошибок при вводе числовых значений, так как они могут исказить общую картину финансового состояния.

3. Обновление данных: Регулярно обновляйте информацию в оборотно-сальдовой ведомости. Это позволит вам всегда иметь актуальное представление о финансовом состоянии организации или проекта. Установите четкий график обновлений и придерживайтесь его, чтобы избежать накопления большого объема работы.

4. Анализ результатов: Шаблон оборотно-сальдовой ведомости не только помогает отслеживать финансовые потоки, но и предоставляет возможность для анализа результатов. Используйте функции анализа данных, доступные в вашем программном обеспечении, для выявления тенденций, понимания ключевых факторов и принятия обоснованных финансовых решений.

5. Резервное копирование данных: Важно регулярно создавать резервные копии оборотно-сальдовой ведомости и хранить их в безопасном месте. Это поможет избежать потери данных в случае сбоя программного обеспечения или непредвиденных ситуаций. Убедитесь, что процедура резервного копирования данных является частью вашего общего плана управления информацией.

6. Комментарии и пояснения: При необходимости используйте функцию добавления комментариев или пояснений к определенным ячейкам или строкам оборотно-сальдовой ведомости. Это поможет вашим коллегам или партнерам лучше понять контекст данных и принимать информированные решения на основе предоставленной информации.

7. Обучение персонала: Если оборотно-сальдовая ведомость используется не только вами, но и другими сотрудниками вашей организации, обеспечьте необходимое обучение по использованию шаблона. Разработайте руководство пользователя или проведите обучающие семинары, чтобы все пользователи были осведомлены о правилах заполнения и анализа данных.

8. Следите за изменениями: Внимательно следите за изменениями в финансовой ситуации и вносите соответствующие коррективы в оборотно-сальдовую ведомость при необходимости. Это поможет предотвратить потенциальные проблемы и обеспечить точность отчетности.

9. Пользовательские настройки: Используйте возможности настройки шаблона в соответствии с особенностями вашей деятельности или требованиями вашей организации. Это может включать в себя добавление дополнительных полей, изменение форматирования или настройку автоматических расчетов.

10. Обратная связь и улучшения: В случае обнаружения недочетов или предложений по улучшению шаблона, не стесняйтесь делиться своей обратной связью с разработчиками. Это поможет им сделать шаблон более удобным и функциональным для всех пользователей.

Соблюдение этих советов поможет максимально эффективно использовать оборотно-сальдовую ведомость шаблон и получить максимальную выгоду от работы с финансовой информацией.